本文仅用于学习研究与技术交流,不构成任何投资建议。

个人还是能做量化的。虽然能做的面比较窄,但是相比于瞎买股票,从数据中挖掘高胜率盈亏比的交易信号来进行交易还是更加靠谱。毕竟自己理工科出身,还是更相信数据。

个人常用的一些量化Python工具包括Alphalens、Backtrader、Pyfolio等。数据方面,目前也有很多开源数据和券商提供的数据。量化论坛也很多,也是很好的学习平台。

常用工具

- Alphalens :因子分析工具,可以进行分层统计、收益分析、信息分析和换手分析。因子挖掘和检验用它基本就够了。

- Backtrader :策略回测。曾对比过Backtrader和聚宽的回测结果,虽然回测统计指标结果有一定的出入,但是差别没有大到离谱的程度。还不错,挺多人用的。

-

Pyfolio :收益分析。配合Backtrader一起使用,可以对投资组合回测结果进行分析,计算出一些常用的统计指标并可视化。

-

数据 :常用的一些免费低价数据源有tushare、akshare、baostock等。如果开了券商的量化接口,也可以通过券商接口来下载行情和一些基本的财务数据。

-

量化接口 :常用的如miniQMT、QMT、Ptrade。目前有些券商对个人客户开量化接口的门槛降低了很多,不需要入金太多也可以开接口。低频策略的话,不用量化交易接口、手搓交易也可以,就是有点麻烦。

-

量化论坛 :聚宽、掘金量化等等。聚宽上有很多大佬分享自己的日常研究和策略成果,平时看看他们的帖子,找找灵感也是很不错的。站在巨人的肩膀上搞事情还是快很多。

最大的问题

- 个人做量化最大的壁垒应该是数据:多样化的数据和高质量的数据。开源数据的质量没法保证,从券商获得的数据种类有限,买数据对个人宽客而言成本较高。比如聚宽的数据源一年好像要6999元。版上有人说自己每年花20多万美元买收据…

- 算力 。如果不涉及到机器学习应该还好,一旦要用机器学习就对算力要求挺高的。虽然算力也可以买,如云服务器等,但是也是挺贵的。

策略

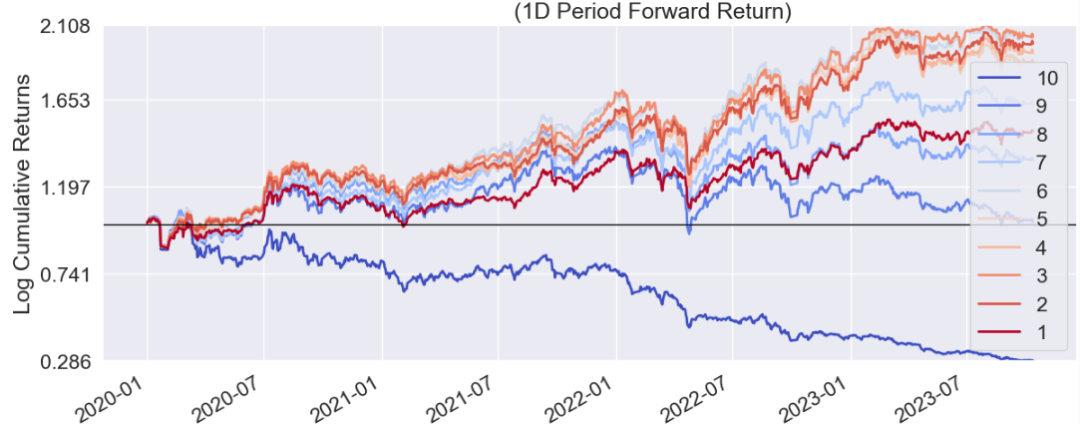

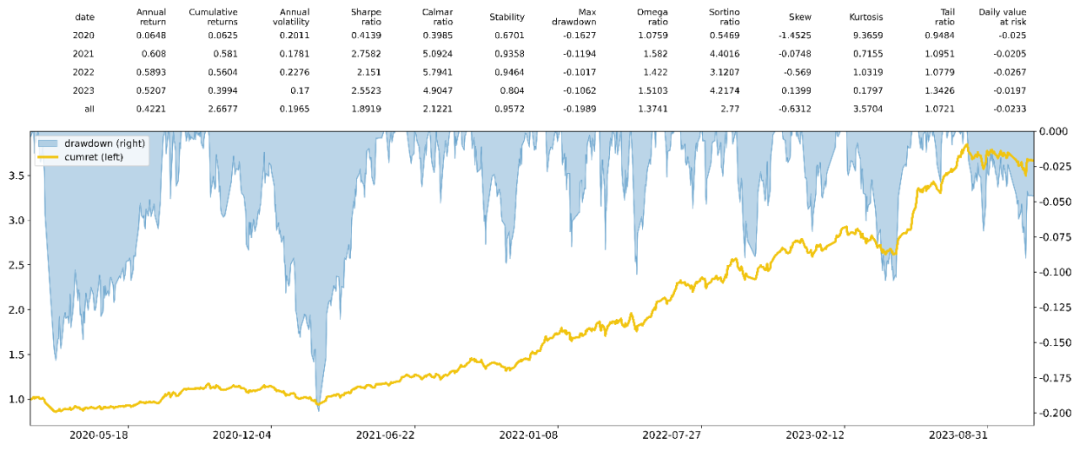

据我所了解,个人做量化主要侧重在小市值股票,赚流动性溢价的钱,近几年收益也不错。小市值策略能承载的资金有限,机构也看不上,更适合个人宽客做做。

本文仅用于学习研究与技术交流,不构成任何投资建议、证券投资咨询服务或收益承诺。

评论与交流

当前主要通过知识星球和社交媒体交流文章相关问题。

交流入口

如果你想讨论文章里的代码、数据接口或本地运行问题,可以通过知识星球或页脚社交媒体联系我。