本文仅用于学习研究与技术交流,不构成任何投资建议。

在本地搭建量化策略和回测框架,灵活高效,调试自如,是很多量化学习者的首选。但有时候——当策略在本地的回测表现好得离谱,我们难免会产生怀疑:是策略真的优秀,还是我们的回测框架“滤镜”太强?

要验证,就得引入外部平台来“交叉验证”——比如聚宽。

虽然聚宽自身也不是100%完美,但作为业内常用的平台,其回测引擎有较好的稳定性和可靠性。我们可以用它作为“第二视角”,来核查策略的稳健性。 而且,只上传选股结果,不上传策略逻辑,既能验证又能保密,一举多得!

这样做有什么好处?

-

策略回测更安心

多平台交叉验证,有助于避免“自嗨型策略”,提升对结果的信心。

-

保密性更强

只上传选股结果(例如每日选中的股票列表),不暴露任何策略逻辑,隐私安全性拉满!

-

本地选股更高效

本地运行速度快、不限算力,适合跑复杂模型;选股结果传到聚宽回测即可。

实操步骤

-

本地保存选股结果

将本地模型生成的每日选股结果整理为字典格式,如 {日期: 股票列表},然后保存为 result_all.pkl 文件(或其他通用格式如 .csv、.txt 也可,关键是包含日期与对应的股票列表)。

result_all = {} ... # 保存每日结果 for day in trade_days: ... result_all[day] = S_stocks ... # 保存为.pkl文件 with open('result_all.pkl', 'wb') as f: pickle.dump(result_all, f) -

上传文件至聚宽研究环境

进入聚宽的“研究环境”,点击上传功能,将本地生成的 result_all.pkl 文件上传。

感谢聚宽平台,提供了一个便捷窗口,让我们可以轻松将本地结果无缝衔接到云端回测!

-

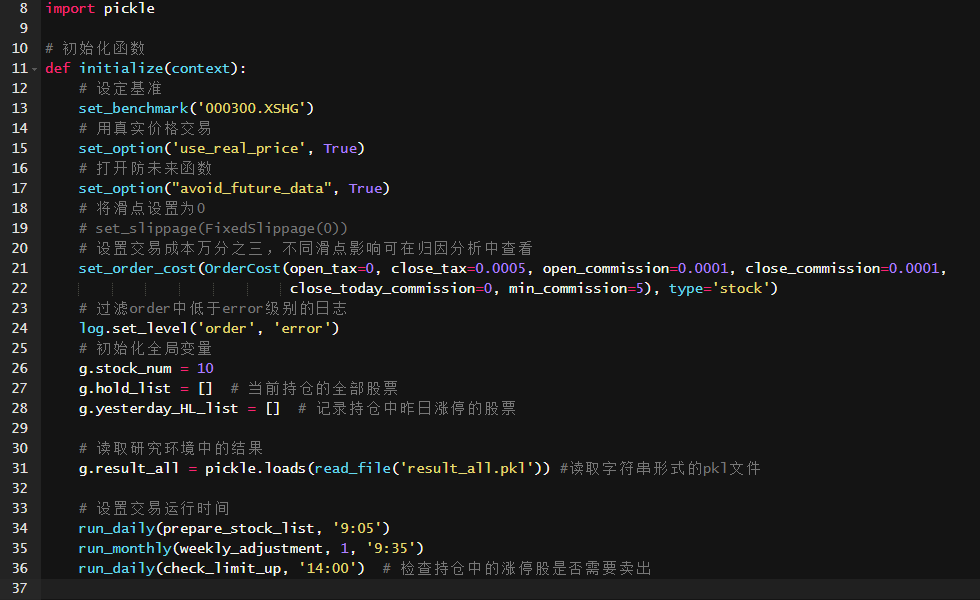

聚宽回测环境中加载文件

在回测代码里,使用聚宽提供的 read_file() 函数读取上传的文件,并用 pickle.loads() 反序列化,例如:

import pickle g.result_all = pickle.loads(read_file('result_all.pkl'))注: 聚宽的文件读取方式和本地略有差异,需使用平台接口。可参考官方说明文档: https://www.joinquant.com/view/community/detail/a9f7577b37265f78ffc2c6bb2467d47e?type=1

-

编写回测逻辑,设定买入/卖出规则

-

买入逻辑:根据上传的每日选股结果,在对应交易日买入标的。

-

卖出逻辑:可灵活设置,如每月调仓日卖出旧持仓、涨停打开时卖出、触发止损条件卖出等。

这些交易规则的实现代码通常比策略逻辑简单很多。而且聚宽平台上已有丰富的回测模板,稍作修改即可,大大降低代码工作量!

-

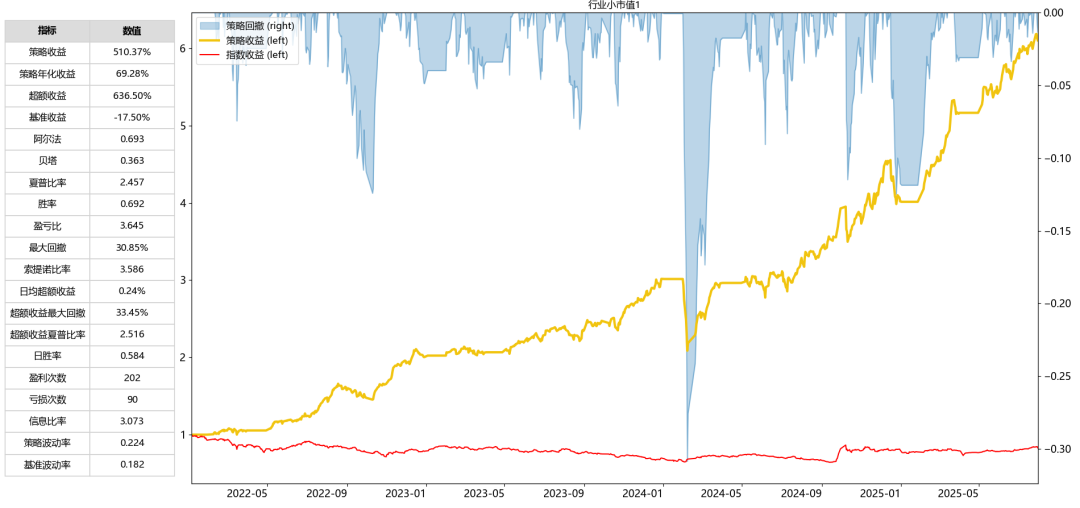

回测结果验证

我们对比了一个策略在“本地框架”与“聚宽平台”上的回测表现,发现两者在年化收益、最大回撤、夏普比率等核心指标上高度一致。这在一定程度上验证了我们自建回测工具的合理性,也让我们对策略的稳定性和可靠性更有底气!

策略代码本地运行、结果上传平台验证,是一种兼顾隐私、安全与可靠性的方式,适合正在学习或探索本地化量化策略开发的朋友参考借鉴。

免责声明

本文所涉及的内容仅用于学习研究与技术交流,不构成任何投资建议。文中观点、策略及数据仅供参考,投资者据此操作风险自负。我们不对因使用本文内容所产生的任何直接或间接损失承担责任。市场有风险,入市需谨慎。

评论与交流

当前主要通过知识星球和社交媒体交流文章相关问题。

交流入口

如果你想讨论文章里的代码、数据接口或本地运行问题,可以通过知识星球或页脚社交媒体联系我。