本文仅用于学习研究与技术交流,不构成任何投资建议。

自从无意间开发出HKCodex本地接口库后,没想到慢慢积累起一群志同道合的盆友。虽然代码谈不上完美,但能为大家提供实用的功能、帮到一些朋友进行策略研究和开发,我感到非常开心,也衷心感谢大家的支持 🙏。

目前HKCodex库已实现的功能主要包括两方面: 工具篇 和 策略篇。

工具篇

1. 本地化多指标回测框架

我们基于Backtrader,构建了一个对齐聚宽标准的多指标本地回测体系,方便使用者在本地电脑进行策略回测,而不用使用第三方平台,从而摆脱平台使用时长、资源、调试等方面的限制。

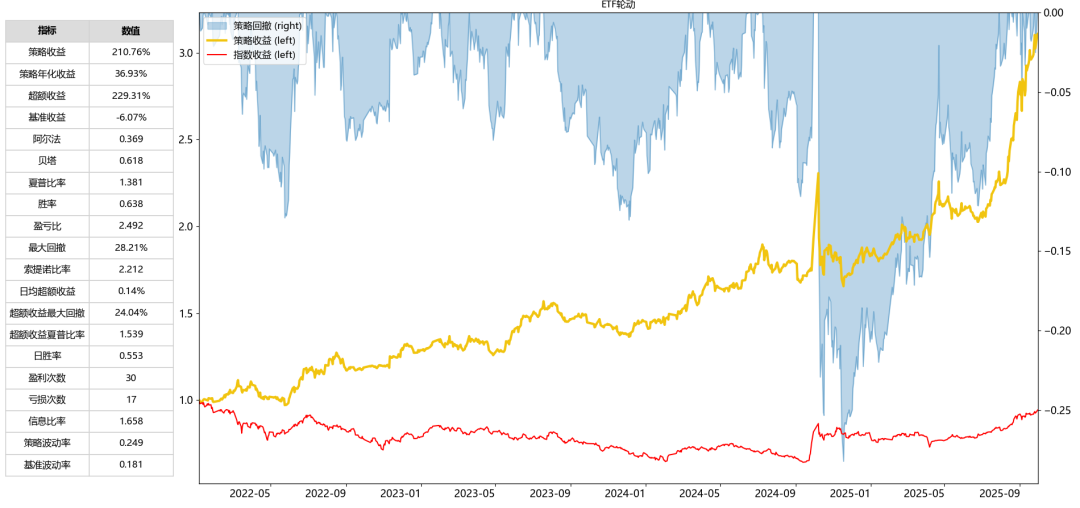

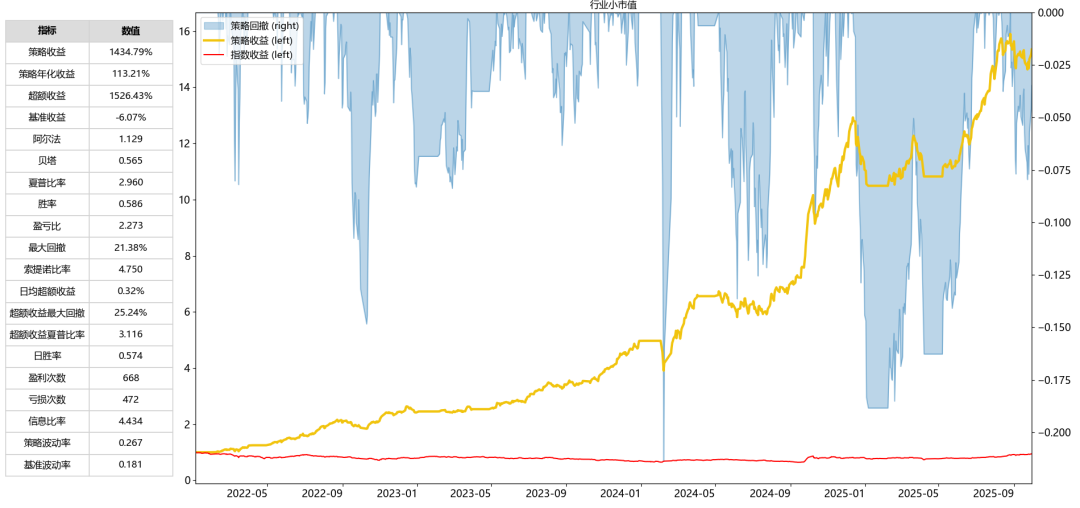

与聚宽类似,本地回测框架的统计指标有: 策略收益、策略年化收益、超额收益、基准收益、阿尔法、贝塔、夏普比率、胜率、盈亏比、最大回撤、索提诺比率、日均超额收益、超额收益最大回撤、超额收益夏普比率、日胜率、盈利次数、亏损次数、信息比率、策略波动率、基准波动率 。

- 详情可见: 优化本地回测框架,向聚宽看齐!

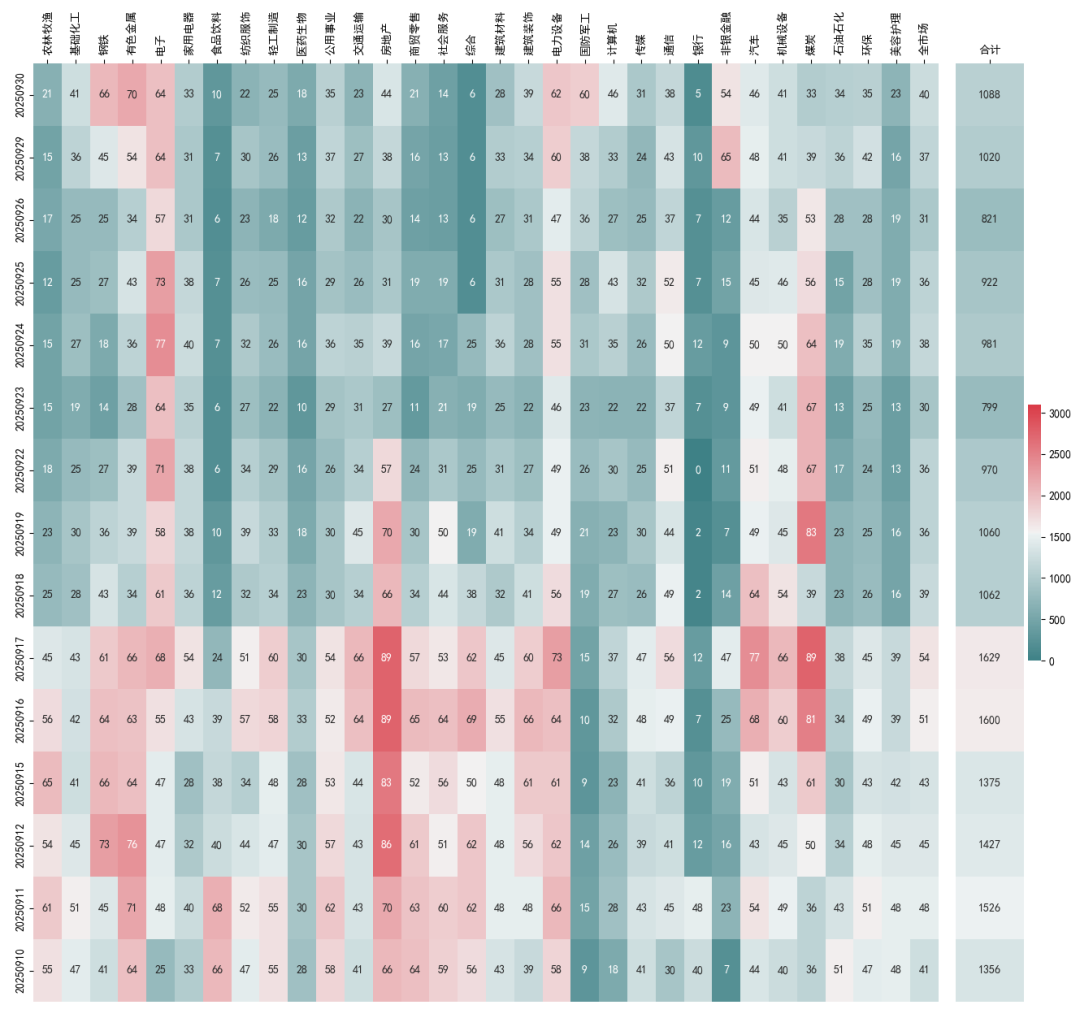

2. 行业宽度可视化工具

行业宽度可视化工具可以让我们一眼看出各行业在不同历史阶段的市场热度与活跃度,辅助判断行业轮动的方向与强弱切换的节奏。

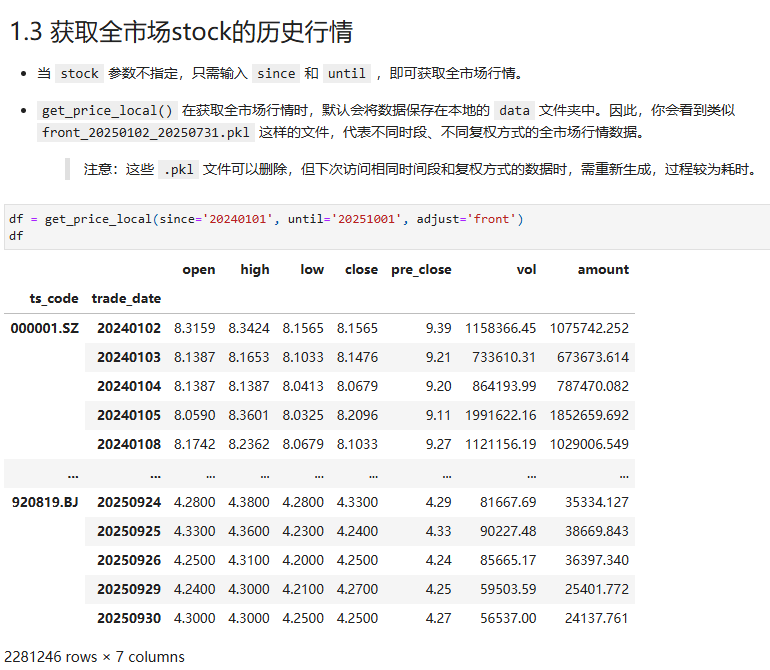

3. 全市场长周期复权行情获取

数据是策略研究的地基。HKCodex提供了覆盖全市场、长时间段的高质量复权行情数据获取接口,支持前复权、后复权与不复权模式。

这一功能基于 Tushare 的 daily() 接口开发,用户无需再自己维护复杂的数据下载与复权逻辑。数据质量高、调用便捷,极大减少了研究者在数据准备阶段的工作量。

- 详情可见: 如何用Tushare获取长时段、全市场日行情?

4. 丰富的策略开发与回测接口

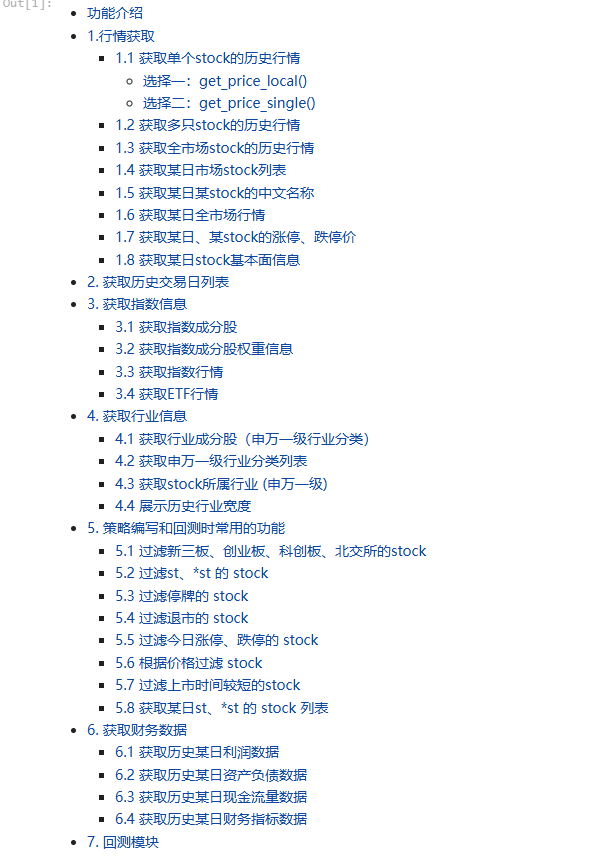

在策略研究中,我们往往需要频繁调用各种数据接口。HKCodex 针对常见需求,整合了一系列高效、易用的开发接口。

```python

1. 行情获取

2. 历史交易日列表获取

3. 指数信息获取

4. 行业信息获取

5. 策略编写和回测时常用的功能

6. 财务数据获取

7. 回测模块

```这些接口经过实践验证,能大幅提升本地策略开发效率,让研究者更专注于策略逻辑本身,而不是数据处理的细节。

- 详情可见:Tushare本地量化工具库

策略篇:从理论到落地的量化实践

目前,HKCodex 已经本地化实现了多个经典策略,所有策略均可直接运行与回测,代码结构清晰,便于二次修改与扩展。研究者可以在本地完全独立地进行策略开发、验证与优化。

已实现策略包括:

1. ETF轮动策略

根据ETF的历史动量强弱,定期选取表现最强的ETF,抓取中短期趋势收益。

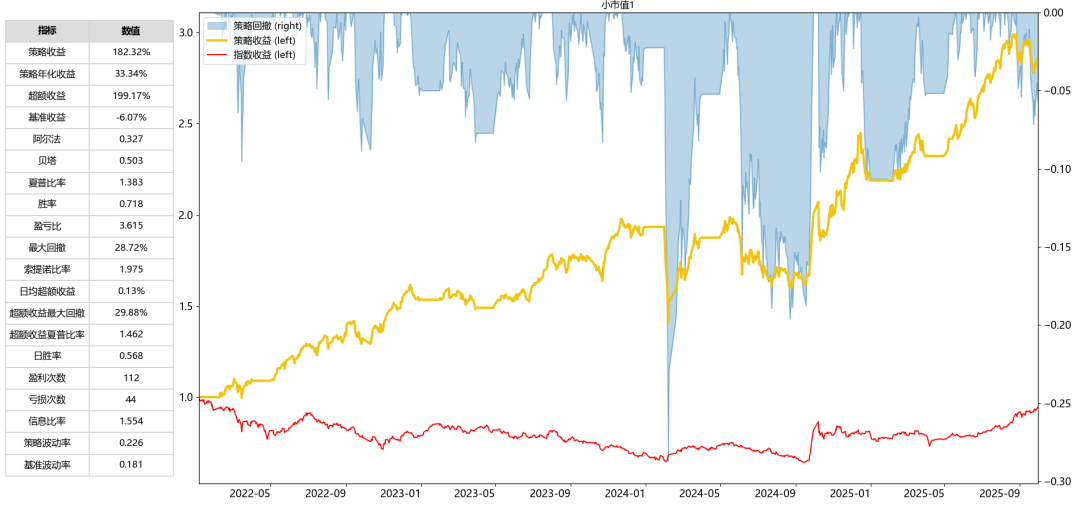

2. 小市值策略(俗称“大妈买菜策略”)

聚焦低价小市值股票。这类股票由于流通盘较小,更容易被资金推动形成短期强势,常见于结构性行情或题材炒作阶段。

- 详情可见: 多策略组合:稳健收益与低回撤的投资之道

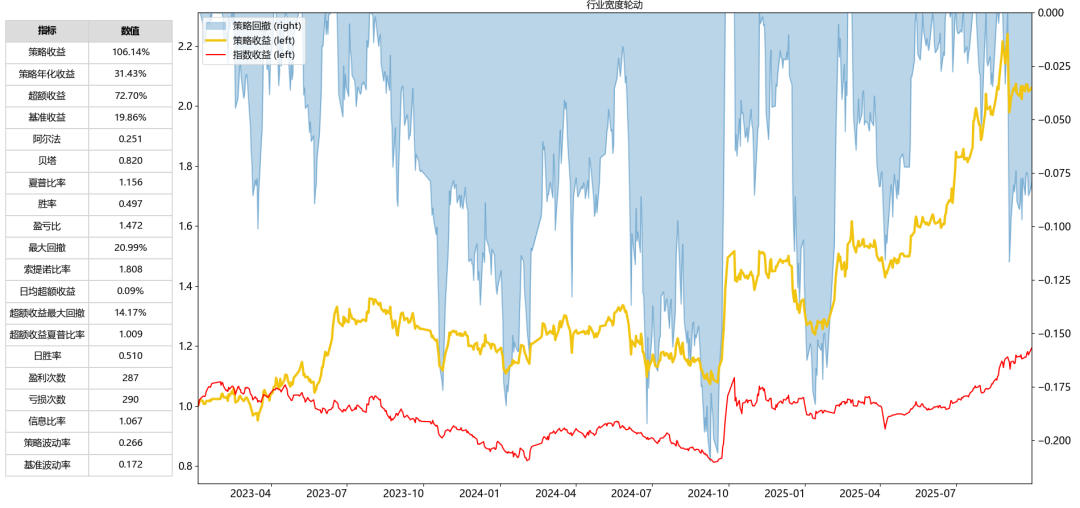

3. 行业宽度轮动策略

在申万一级行业中,根据行业宽度指标判断强弱,动态选择强势行业,构建具有板块动能特征的投资组合。

- 详情可见:行业宽度轮动本地化实录:自研接口库首次亮相

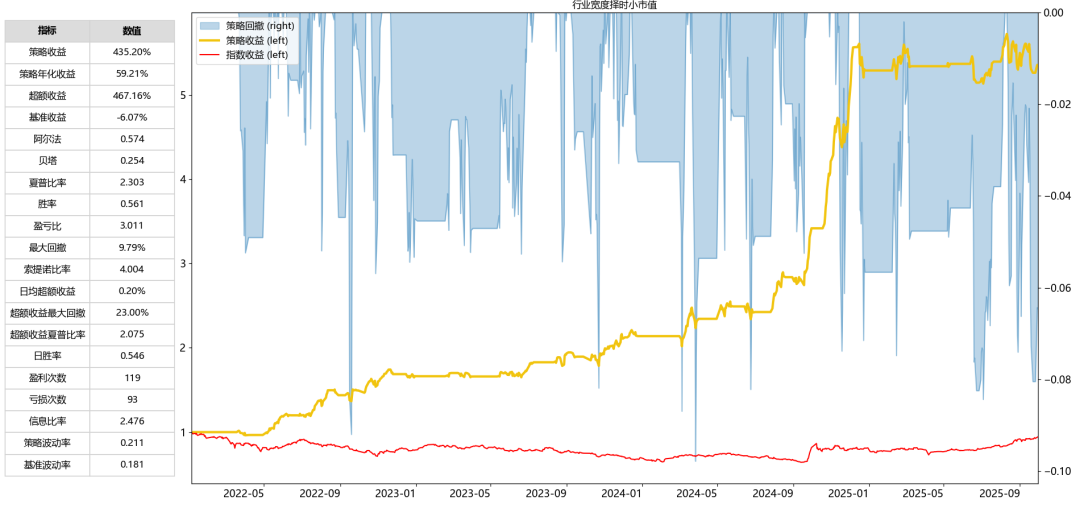

4. 行业宽度择时 + 小市值策略

融合行业轮动与个股选择,通过行业宽度信号筛选小市值个股,并加入止损与风险控制机制,实现攻守兼备。

- 详情可见: 行业宽度择时+小市值:简单组合竟实现70%年化收益,夏普高达3以上

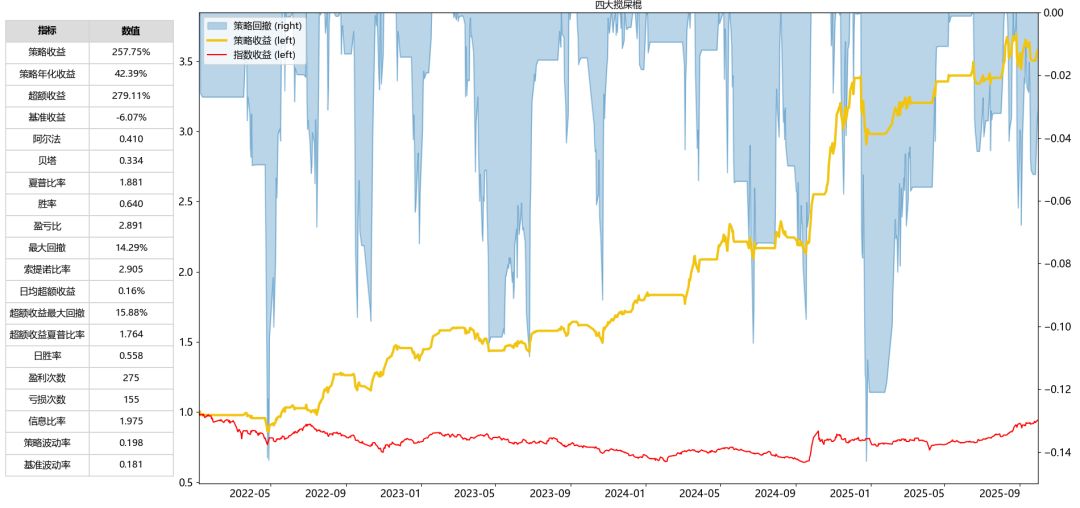

5.“四大搅屎棍”策略

当银行、有色金属、钢铁、煤炭四大传统行业主导市场时,策略选择回避,并引入财务质量筛选,确保所选个股具备良好成长性与安全边际。

- 详情可见: 四大搅屎棍策略:不被周期股带节奏,专注主线机会

6. 行业小市值策略

结合行业动量与市值因子,从近期强势行业中精选小市值标的,实现行业趋势 + 个股弹性的双轮驱动。

🧠 所有策略均为开源结构,支持个性化改造。你可以轻松更换选股逻辑、调整参数,或者将多个策略信号融合,实现属于自己的量化体系。

一起成长的量化小圈子

目前,主要以 知识星球 的形式运营和维护以上功能,所有工具与策略源码都会整理在星球中,感兴趣的朋友可以加入一起学习交流。

我们还建立了相应的 微信交流群 ,方便学习交流和解决问题,目前仅限星球成员加入。

评论与交流

当前主要通过知识星球和社交媒体交流文章相关问题。

交流入口

如果你想讨论文章里的代码、数据接口或本地运行问题,可以通过知识星球或页脚社交媒体联系我。